Vi granskar priset för bokföring – betalar du för mycket?

27 februari,

2017

•

Uppdaterades 18 december,

2024

•

6 minuters läsning

Vad kostar det att lägga ut bokföringen? Driva Eget testade marknaden och tog in offerter från tio olika bokföringsbyråer runt om i landet. Döm om vår förvåning när resultatet kom. För samma uppdrag kunde det skilja 112 000 i kostnad!

Fråga tio företagare vad de betalar för sin bokföring så får du troligen tio väldigt varierande svar. Det fick vi! Bokföringen är en djungel där många småföretagare går vilse och betalar alldeles för mycket.

Först och främst – olika företag har olika bokföringsbehov. Sysslar du till exempel med export och internationell handel, eller håller du på att expandera eller att ta in nya delägare i ditt företag?

Då kan du behöva redovisningskompetens och rådgivning som kostar extra. Men för de allra flesta småföretagare är bokföring och redovisning en okomplicerad historia.

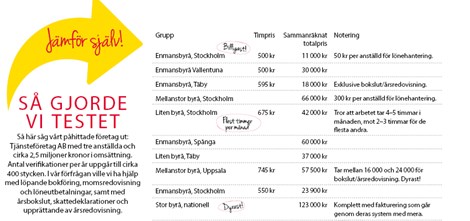

Driva Eget skickade ut en offertförfrågan för ett påhittat företag för att se vilka prisförslag vi fick. Vi skickade ut förfrågan via en offerttjänst på nätet. Alla redovisningsbyråer som svarade visste alltså att deras pris skulle bli jämfört med andra byråers.

Resultat? Allt ifrån billigt till sexsiffrigt! Med ett spann på offerterna från 11 000 kronor till 123 000 kronor är den dyraste offerten vi får in alltså mer än 10 gånger dyrare än den billigaste.

I vårt test blir det också tydligt att ett lågt timpris inte innebär ett lågt totalpris.

(Klicka på bilden så får du upp den större) Vi bad Jan Jansson, som är rådgivare på Start Up Stockholm, en del av Stockholms Nyföretagarcentrum, att granska resultatet. Till och med han blev förvånad när han såg resultatet.

Vi bad Jan Jansson, som är rådgivare på Start Up Stockholm, en del av Stockholms Nyföretagarcentrum, att granska resultatet. Till och med han blev förvånad när han såg resultatet.

– Visst kostar erfarenhet och expertis, men de här skillnaderna är svåra att förklara bort, säger han och konstaterar att kompetens och tilläggstjänster kan förklara en del av skillnaderna, men knappast alla, säger han.

Men hur ska man egentligen tänka kring sin bokföring – och hur mycket ska man betala?

– Många företagare ser bokföring som något krångligt, som ett nödvändigt ont som man helst bara vill sopa under mattan. Men bokföring är inte av ondo, tvärtom är det ett jättebra sätt att få kontroll över sitt företag och göra det mer lönsamt, säger Jan.

Han har hjälpt tusentals företagare med rådgivning och tips, och bokföring är ett ständigt aktuellt ämne.

Skälet till att så många företagare ryggar tillbaka när de hör ordet bokföring är inte att det är så krångligt, säger han – utan för att alla andra säger att det är krångligt.

– Bokföring är egentligen inte så komplicerat. Men så länge alla fortsätter att säga att det är svårt förstärks myten. Får jag ge ett enda tips så är det att släppa det tankesättet.

När du slutar se bokföringen som en jobbig grej så kommer ditt företag att börja gå bättre.

Varför det? Jo, för att bokföringen är det bästa sättet att analysera hur företaget går, och framför allt var kostnaderna hamnar. Det är det enklaste sättet att se var ditt företag kan spara pengar och få bättre marginaler.

Jan säger att kunskapen är så pass låg i Sverige att många inte ens kan skilja på redovisning och revision. Och när kunskapen är låg är det lättare för de som säljer tjänsterna att ta riktigt bra betalt.

Så här skiljer du på bokföring, redovisning och revision:

– Bokföringen kan du göra själv om du vill. Det kan till och med vara bra eftersom det kommer att ge dig en bättre förståelse kring ekonomin i ditt företag.

Redovisningen, den som görs en gång om året, tycker jag att man ska lämna bort till proffsen. Det handlar om att köpa in kompetens, och ofta gör deras kunskap att du går plus på att lämna bort den. En revision görs alltid av en extern part.

Även om du väljer att låta någon annan göra din löpande bokföring säger Jan att det är oerhört viktigt att kunna förstå sammanställningarna som bokföringsbyrån skickar till dig – och att faktiskt läsa dem.

– Det är lätt att tro att du kan sluta fundera på bokföringen i samma sekund som du lägger ut den på någon annan. Men du måste ju ändå veta vad som sker, för företagets skull och för din egen skull.

Du är nämligen 100 procent ansvarig för att bokföringen och redovisningen är korrekt, även om det inte är du som har gjort den.

Här är bästa tipsen från Jan Jansson på Nyföretagarcentrum:

1. Utgå från dina behov

Vissa företag behöver specialistkompetens och särskild rådgivning, och då kan det vara värt att betala lite mer. Men om du inte behöver tjänsterna ska du så klart inte betala för dem.

2. Lär dig grunderna

För att kunna välja byrå måste du ha en del grundkunskaper om vilka tjänster du behöver. Så lär dig grunderna i bokföring – det kommer att spara dig pengar på flera sätt.

3. Konkurrensutsätt

Ta in offerter från flera olika byråer och använd samma förfrågningsunderlag.

4. Välj inte bara på priset

Din redovisningskonsult kommer att spela en viktig roll för ditt företag och du kommer att ha tät kontakt med personen i fråga kanske under många år.

Du måste därför känna tillit för hans eller hennes kompetens och dessutom måste ni klaffa personlighetsmässigt.

5. Tänk långsiktigt

Återigen, din redovisningskonsult ska du ha länge, så välj en som kan ta hand om ditt företag i dag och i morgon.

Kursen för dig som tycker att debet och kredit låter krångligt. Läraren och civilekonomen Peter Reivall på Saldosystem använder en ny enkel pedagogisk metod för att lära dig bokföring.

– Kursen är till nytta och glädje för dig själv och för att uppfylla myndigheternas krav på korrekt bokföring, säger Peter Reivall.

Fråga tio företagare vad de betalar för sin bokföring så får du troligen tio väldigt varierande svar. Det fick vi! Bokföringen är en djungel där många småföretagare går vilse och betalar alldeles för mycket.

Först och främst – olika företag har olika bokföringsbehov. Sysslar du till exempel med export och internationell handel, eller håller du på att expandera eller att ta in nya delägare i ditt företag?

Då kan du behöva redovisningskompetens och rådgivning som kostar extra. Men för de allra flesta småföretagare är bokföring och redovisning en okomplicerad historia.

Driva Eget skickade ut en offertförfrågan för ett påhittat företag för att se vilka prisförslag vi fick. Vi skickade ut förfrågan via en offerttjänst på nätet. Alla redovisningsbyråer som svarade visste alltså att deras pris skulle bli jämfört med andra byråers.

Resultat? Allt ifrån billigt till sexsiffrigt! Med ett spann på offerterna från 11 000 kronor till 123 000 kronor är den dyraste offerten vi får in alltså mer än 10 gånger dyrare än den billigaste.

I vårt test blir det också tydligt att ett lågt timpris inte innebär ett lågt totalpris.

(Klicka på bilden så får du upp den större)

Vi bad Jan Jansson, som är rådgivare på Start Up Stockholm, en del av Stockholms Nyföretagarcentrum, att granska resultatet. Till och med han blev förvånad när han såg resultatet.

Vi bad Jan Jansson, som är rådgivare på Start Up Stockholm, en del av Stockholms Nyföretagarcentrum, att granska resultatet. Till och med han blev förvånad när han såg resultatet.– Visst kostar erfarenhet och expertis, men de här skillnaderna är svåra att förklara bort, säger han och konstaterar att kompetens och tilläggstjänster kan förklara en del av skillnaderna, men knappast alla, säger han.

Men hur ska man egentligen tänka kring sin bokföring – och hur mycket ska man betala?

– Många företagare ser bokföring som något krångligt, som ett nödvändigt ont som man helst bara vill sopa under mattan. Men bokföring är inte av ondo, tvärtom är det ett jättebra sätt att få kontroll över sitt företag och göra det mer lönsamt, säger Jan.

Han har hjälpt tusentals företagare med rådgivning och tips, och bokföring är ett ständigt aktuellt ämne.

Skälet till att så många företagare ryggar tillbaka när de hör ordet bokföring är inte att det är så krångligt, säger han – utan för att alla andra säger att det är krångligt.

– Bokföring är egentligen inte så komplicerat. Men så länge alla fortsätter att säga att det är svårt förstärks myten. Får jag ge ett enda tips så är det att släppa det tankesättet.

När du slutar se bokföringen som en jobbig grej så kommer ditt företag att börja gå bättre.

Varför det? Jo, för att bokföringen är det bästa sättet att analysera hur företaget går, och framför allt var kostnaderna hamnar. Det är det enklaste sättet att se var ditt företag kan spara pengar och få bättre marginaler.

Jan säger att kunskapen är så pass låg i Sverige att många inte ens kan skilja på redovisning och revision. Och när kunskapen är låg är det lättare för de som säljer tjänsterna att ta riktigt bra betalt.

Så här skiljer du på bokföring, redovisning och revision:

- Bokföring

Bokföringen är det som du eller din redovisningsbyrå gör när ni hanterar affärshändelser, det vill säga in- eller utbetalningar till företaget. Den löpande bokföringen handlar alltså enkelt uttryckt om att samla och sammanställa företagets intäkter och utgifter. - Redovisning

Den löpande bokföringen är en del av redovisningen, men inte den enda delen. Här ingår nämligen också att göra bokslut över företagets resultat samt att upprätta en årsredovisning. - Revision

Många pratar om sin ”revisor” när de egentligen menar sin redovisningskonsult. Men en revisor är i själva verket en oberoende part som granskar företaget – och bland annat undersöker om redovisningen och bokföringen är korrekt.Tidigare var alla företag tvungna att anlita en revisor, men de reglerna har förändrats.Sedan några år har revisorskravet tagits bort för små företag. Det finns undantag men för de flesta gäller följande regler från Bolagsverket: ”Ett befintligt aktiebolag kan välja bort revisorn om det inte når upp till minst två av dessa värden för vart och ett av de två senaste räkenskapsåren: - Fler än 3 anställda (i medeltal)

- Mer än 1,5 miljoner kronor i balansomslutning

- Mer än 3 miljoner kronor i netto-omsättningDet finns dock vissa skäl till att ha en revisor, en objektiv part som granskar ditt företag, även om du inte måste. Det gäller framför allt om det är viktigt att andra parter kan få en trovärdig bild av ditt företag – om du till exempel planerar att ta in investerare eller delägare eller behöver låna pengar inför en expansion.

– Bokföringen kan du göra själv om du vill. Det kan till och med vara bra eftersom det kommer att ge dig en bättre förståelse kring ekonomin i ditt företag.

Redovisningen, den som görs en gång om året, tycker jag att man ska lämna bort till proffsen. Det handlar om att köpa in kompetens, och ofta gör deras kunskap att du går plus på att lämna bort den. En revision görs alltid av en extern part.

Även om du väljer att låta någon annan göra din löpande bokföring säger Jan att det är oerhört viktigt att kunna förstå sammanställningarna som bokföringsbyrån skickar till dig – och att faktiskt läsa dem.

– Det är lätt att tro att du kan sluta fundera på bokföringen i samma sekund som du lägger ut den på någon annan. Men du måste ju ändå veta vad som sker, för företagets skull och för din egen skull.

Du är nämligen 100 procent ansvarig för att bokföringen och redovisningen är korrekt, även om det inte är du som har gjort den.

Experten tipsar: Så väljer du rätt hjälp

Här är bästa tipsen från Jan Jansson på Nyföretagarcentrum:

1. Utgå från dina behov

Vissa företag behöver specialistkompetens och särskild rådgivning, och då kan det vara värt att betala lite mer. Men om du inte behöver tjänsterna ska du så klart inte betala för dem.

2. Lär dig grunderna

För att kunna välja byrå måste du ha en del grundkunskaper om vilka tjänster du behöver. Så lär dig grunderna i bokföring – det kommer att spara dig pengar på flera sätt.

3. Konkurrensutsätt

Ta in offerter från flera olika byråer och använd samma förfrågningsunderlag.

4. Välj inte bara på priset

Din redovisningskonsult kommer att spela en viktig roll för ditt företag och du kommer att ha tät kontakt med personen i fråga kanske under många år.

Du måste därför känna tillit för hans eller hennes kompetens och dessutom måste ni klaffa personlighetsmässigt.

5. Tänk långsiktigt

Återigen, din redovisningskonsult ska du ha länge, så välj en som kan ta hand om ditt företag i dag och i morgon.

Webbkurs bokföring lättare än du tror– med Peter Reivall

Kursen för dig som tycker att debet och kredit låter krångligt. Läraren och civilekonomen Peter Reivall på Saldosystem använder en ny enkel pedagogisk metod för att lära dig bokföring.

– Kursen är till nytta och glädje för dig själv och för att uppfylla myndigheternas krav på korrekt bokföring, säger Peter Reivall.