Så ska man få bukt med bluffakturorna

4 september,

2015

•

Uppdaterades 18 december,

2024

•

2 minuters läsning

Det måste ställas större krav på myndigheterna för att sätta stopp för fakturaskojare. Det visade den statliga utredning om åtgärder mot fakturabedrägerier som presenterades på fredagen.

Att det inte skulle bli några revolutionerande förslag från utredningen, som leddes av Stefan Strömberg, stod klart från början. I direktiven ingick att inte titta på straffrätt, inte röra avtalslagens generalklausuler och att inte försvåra för företag som gör seriösa affärer.

Utredningen anser att de regler som redan finns i de flesta fall ger ett tillräckligt skydd mot fakturabedrägeri och en ändring av dem skulle medföra oacceptabla nackdelar i andra avseenden. På flera rättsområden har man konstaterat att problemen med fakturabedrägeri snarast har att göra med att reglerna inte tillämpas som det är tänkt.

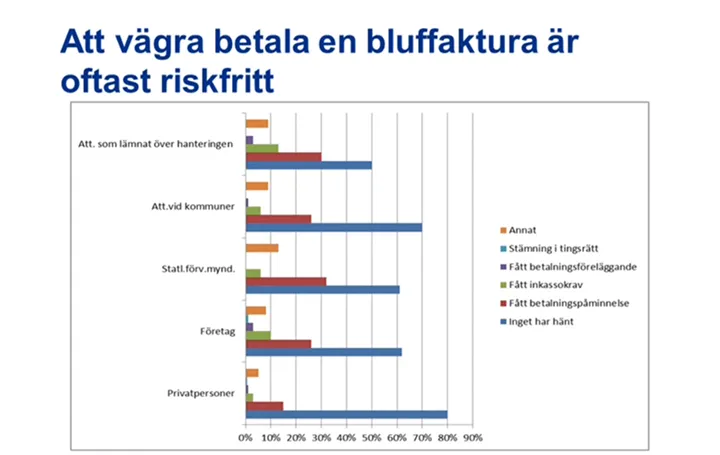

Enligt den enkätundersökning som gjorts har i genomsnitt var femte person, vart tredje företag och nära nog varenda kommun under det senaste året fått en eller flera bluffakturor utan tidigare kontakt med avsändaren. Omkring nio procent av företagen uppger att de har betalat.

Enligt enkätsvaren har en femtedel av företagen drabbats av bluffakturor efter att ha blivit kontaktade. Här betalar 20-30 procent. Orsaken till detta är att det bedömts bli billigare än att bestrida, eller att man velat undvika en betalningsanmärkning. Samtidigt konstaterar utredningen att ansökan om betalningsföreläggande har gjorts endast i ett fåtal fall, i snitt mot färre än tre procent av dem som vägrat betala.

Det är ytterst sällan personerna bakom fakturabedrägerierna gått till tingsrätten. Men även om fallen är få anser utredningen att de marknadsrättsliga reglerna bör få en större betydelse vid en avtalsrättslig bedömning, som branschpraxis och god sed vid marknadsföring.

Företag som stämmer någon annan, trots att kravet är ogrundat eller de borde insett detta, föreslås också få betala hela motpartens rättegångskostnader även i ett förenklat tvistemål. Det gäller även ombud eller biträde de använt.

Här är utredningens övriga synpunkter och förslag:

Att det inte skulle bli några revolutionerande förslag från utredningen, som leddes av Stefan Strömberg, stod klart från början. I direktiven ingick att inte titta på straffrätt, inte röra avtalslagens generalklausuler och att inte försvåra för företag som gör seriösa affärer.

Utredningen anser att de regler som redan finns i de flesta fall ger ett tillräckligt skydd mot fakturabedrägeri och en ändring av dem skulle medföra oacceptabla nackdelar i andra avseenden. På flera rättsområden har man konstaterat att problemen med fakturabedrägeri snarast har att göra med att reglerna inte tillämpas som det är tänkt.

Enligt den enkätundersökning som gjorts har i genomsnitt var femte person, vart tredje företag och nära nog varenda kommun under det senaste året fått en eller flera bluffakturor utan tidigare kontakt med avsändaren. Omkring nio procent av företagen uppger att de har betalat.

Enligt enkätsvaren har en femtedel av företagen drabbats av bluffakturor efter att ha blivit kontaktade. Här betalar 20-30 procent. Orsaken till detta är att det bedömts bli billigare än att bestrida, eller att man velat undvika en betalningsanmärkning. Samtidigt konstaterar utredningen att ansökan om betalningsföreläggande har gjorts endast i ett fåtal fall, i snitt mot färre än tre procent av dem som vägrat betala.

Det är ytterst sällan personerna bakom fakturabedrägerierna gått till tingsrätten. Men även om fallen är få anser utredningen att de marknadsrättsliga reglerna bör få en större betydelse vid en avtalsrättslig bedömning, som branschpraxis och god sed vid marknadsföring.

Företag som stämmer någon annan, trots att kravet är ogrundat eller de borde insett detta, föreslås också få betala hela motpartens rättegångskostnader även i ett förenklat tvistemål. Det gäller även ombud eller biträde de använt.

Här är utredningens övriga synpunkter och förslag:

- Beredskapen hos dem som riskerar att drabbas måste höjas genom förebyggande information.

- Konsumentverket, Tillväxtverket och Polismyndigheten bör dela det huvudsakliga ansvaret för att samordna och vidarebefordra information om fakturabedrägerier till allmänheten, och tillsammans ta fram en strategi.

- Tillväxtverket bör samordna myndighetsinformation om fakturabedrägerier på verksamt.se.

- Myndigheterna bör också vägleda och informera enskilda, men inte ge råd om hur de i det aktuella fallet bör agera.

- Bolagsverket bör få ett tydligare brottsförebyggande uppdrag, och möjligheten att vägra registrering vid misstanke om att bolaget kan användas i brottsligt syfte.

- Kreditupplysningsreglerna, där exempelvis en ansökan om betalningsföreläggande mot ett företag syns automatiskt, bör inte ändras. Istället bör det vidtas åtgärder för att minska [den i regel felaktiga] rädslan för betalningsanmärkningar.

- En varningslista över oseriösa företag bör inte drivas av en myndighet, utan näringslivet bör ta fortsatt ansvar.